3月以来,国债期货市场延续震荡整理格局。全国重要会议之后稳增长基调延续,央行强调积极稳妥化解金融风险,维护金融市场平稳运行,在人民币汇率持续升值的背景下,货币政策更趋谨慎;经济活力有所增强,基本面利空债市;资金面保持合理充裕状态,3月MLF(中期借贷便利)净投放500亿元释放维稳信号。当前,市场缺乏增量政策指引,股市波动成为债市短期扰动因素,4月重要会议将是观察节点。

图为30年期国债期货主力合约日线走势

1—2月,受春节偏晚、抢出口及政策靠前发力影响,主要经济指标较去年年末明显回升,经济运行稳健开局。供给端,工业增加值同比增长6.3%,较去年12月加快1.1个百分点,生产法拟合GDP增速约为5.2%,生产支撑有力。需求端,社会消费品零售总额同比增速回升至2.8%,固定资产投资同比由降转增至1.8%。整体来看,在宏观政策积极有为的背景下,经济供求结构有所改善,为全年目标实现奠定较好基础。但值得注意的是,除工业增加值外,社会消费品零售总额、基建及制造业投资等分项增速均低于去年同期,供强需弱格局仍然明显。

消费温和改善,服务强于商品。社会消费品零售总额增速较去年年末明显回升,呈现年初走强特征。1—2月,家具、通信器材及春节重点商品零售额实现10%以上同比增长,但汽车、石油类形成拖累。服务零售额同比增长5.6%,商品零售额同比增长2.5%,居民在大额消费上仍较谨慎。同比来看,以旧换新政策小幅缩量,消费复苏动能弱于去年同期。

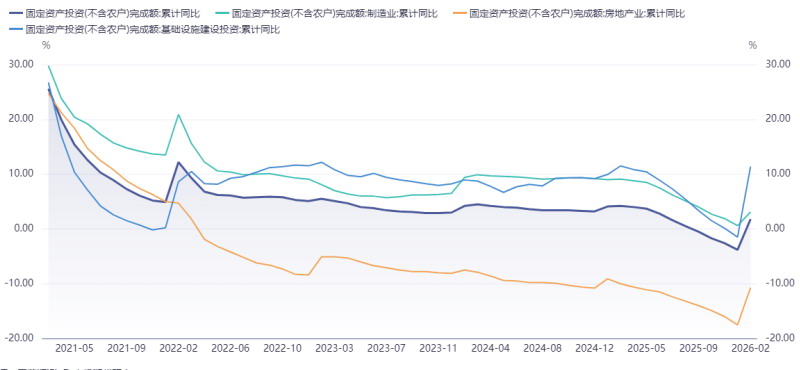

制造业与基建修复,房地产表现仍弱。固定资产投资由降转增。1—2月,制造业投资同比增长3.1%,设备及工器具购置投资同比增长11.5%是主要支撑,铁路、船舶、航空航天、农副食品加工等行业改善明显;基建投资同比增长11.4%,政策前置效应显现,航空、燃气等领域投资较快增长;房地产投资同比下降11.1%,弱于去年同期,资金来源中订金预收款和按揭贷款降幅扩大。

工业生产稳中有升,外需支撑较强。1—2月,工业增加值同比增长6.3%,出口改善是重要支撑。装备制造业和高技术制造业同比分别增长9.3%和13.1%,3D打印、锂电池、工业机器人产量大幅增长,新质生产力支撑增强。同期,私营企业增加值同比增长7.4%,为工业修复释放积极信号。

图为各行业固定资产投资完成额增速变化

整体看,1—2月经济数据好于预期,量价指标较去年年末有所修复。今年经济增速目标调整至4.5%~5%,“十五五”规划纲要对扩大内需作出部署,后续财政资金及政策性金融工具将形成更大撬动作用,关注内需进一步改善信号。

流动性方面,央行于3月25日开展5000亿元1年期MLF操作,当月到期4500亿元,实现净投放500亿元。在3月买断式逆回购两次缩量续作、合计净回笼3000亿元的背景下,MLF加量续作传递出明确维稳信号,有助于打消市场对流动性可能收紧的担忧。央行通过MLF等工具注入流动性,可有效支持政府债券发行和银行信贷投放,形成财政与货币政策合力。春节以来流动性总体宽松,央行维持净投放的紧迫性不高,同时近期中东地缘冲突抬升输入性通胀风险,货币政策在注重内外均衡下更趋平稳。

展望未来,3月及后续政府债券发行规模将持续处于高位,叠加新型政策性金融工具落地带动配套贷款投放,可能带来资金面收紧效应。预计央行将综合运用存款准备金率、国债买卖、MLF、买断式逆回购等工具,保持流动性合理充裕,推动经济回升向好。

图为MLF余额与操作金额变化

总体来看,中东地缘冲突推升输入性通胀压力,海外央行可能收紧货币,全球流动性边际收紧抑制国债期货价格上涨,叠加国内经济数据呈现韧性,政策更倾向于结构性宽松,预计短期内国债期货价格以区间震荡为主。后续需关注地缘冲突演变路径、通胀数据变化及4月重要会议情况。

富通优配提示:文章来自网络,不代表本站观点。